汇正研究所秉承专业、专注、客观的研究理念,定期组织券商分析师、行业专家和机构投资者进行闭门会议,深入探讨行业发展趋势,重点上市公司以及投资机构观点。8月中,汇正研究所特邀某券商军工分析师,围绕商业航天板块展开讨论。研讨会上,券商分析师给大家更新了产业链内的最近情况,也分享了他对行业的看法,让大家对商业航天板块有了更全面的认知。以下是汇正研究所结合本次内部研讨会的观点,梳理了商业航天板块投资的要点。

一、前言

1、海外进展

8月15日,美国卫星制造商AST SpaceMobile股价大涨超50%。自今年5月中旬以来,该公司股价从不到3美元大涨至30美元以上,累计涨幅超10倍。上涨的催化剂来自于美国电信巨头AT&T(美国国际电话电报公司)与ASTS公司签署了一项协议,将直接向日常手机提供卫星互联网服务。

与马斯克的Starlink等需要专用地面设备的卫星互联网服务提供商不同,AST的技术可以让卫星通信直接与现有的智能手机进行连接。这意味着,未来无论身处何地,人们都能享受到便捷的移动通信服务。

2、国内近况

与此同时,中国企业也在奋力追赶。8月6日,国内龙头之一垣信卫星在太原卫星发射中心使用长征六号改运载火箭,成功将千帆极轨01组卫星发射升空,卫星顺利进入预定轨道。垣信的G60千帆星座规划预计将于2027年底完成累计1296颗卫星组网实现全球网络覆盖,2030年底实现1.5万颗星组网并提供手机直连服务。

今年以来,商业航天领域融资不断。天兵科技、清航空天、航天驭星、深蓝航天等十余家企业单轮融资超过亿元。政策方面,2014年国务院首次出台鼓励民间资本参与商业航天的指导意见,而2024年商业航天作为“新增长引擎”首次被写入政府工作报告。

二、商业航天产业链

1、概念

商业航天,是指以市场为主导、具有商业盈利模式的航天活动,涵盖卫星发射、太空旅行、太空资源开发等多个方面,其核心目标是通过创新技术和商业模式,降低太空探索成本,提高航天技术的普及程度。

具体来说,商业航天有多种应用场景,主要包括通信、遥感、导航定位等。例如,通过通信卫星,提供全球范围内的语音、数据传输服务,形成卫星互联网;通过遥感卫星对地球表面进行观测,为农业、环境监测等行业提供数据支持;以及通过导航卫星为各类交通工具提供定位和导航服务。此外,一些商业航天企业还在探索太空旅行、太空基础设施建设等新兴领域。而其中目前商业航天最现实的落地场景,也是市场最关注的方向就是卫星互联网。

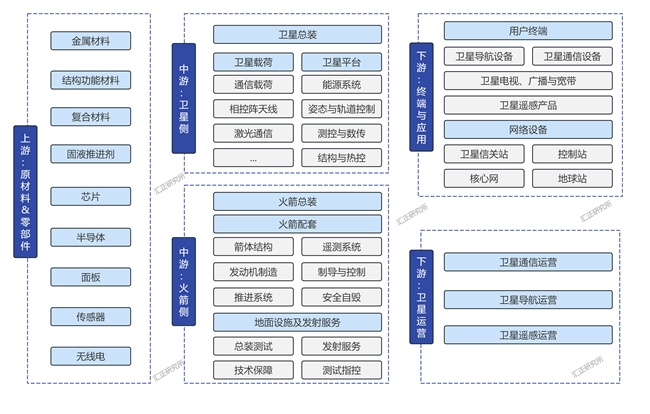

2、产业链拆分

资料来源:中国宇航学会官网;汇正研究所

商业航天产业链的上游包括材料和零部件供应商,中游包括卫星和火箭的制造与发射服务提供商,下游则涵盖卫星运营服务、地面设备制造和终端用户。每个环节都有其专业要求和技术标准,形成了一个高度复杂且相互依赖的产业网络。

三、投资主线

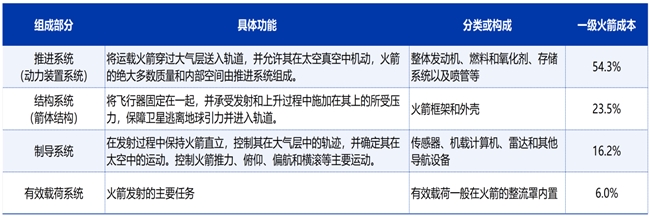

1、火箭制造

从火箭制造的成本来看,发动机的占比超过50%,是其中价值量最大的部分,其次是箭体结构,约占成本的24%。

资料来源:《猎鹰-9 运载火箭发射成本研究》;汇正研究所

2、卫星制造

卫星轨道和通信频段为“不可再生资源”,具有重要的空间战略价值。根据国际电信联盟(ITU)发布的《无线电规则》,任何卫星通信系统都需要向国际电信联盟申报相应频段的卫星网络资料,按照“先占先得”的原则规范全球范围内空间资源的有序使用。

有学者研究估算近地卫星轨道的总容量为7.2万颗,看似充足的轨道资源却面临着激烈的竞争。仅Starlink(星链)一家公司就计划到2027年总共发射4.2万颗低轨卫星,如果这一计划得以实现,在不考虑有卫星退役的情况下,58%的近地轨道资源将被占用。可以预见在轨道资源日益紧张的背景之下,会有更多国家和公司参与到这场太空“圈地运动”中来。

按照ITU的规定,卫星运营商须在第一颗卫星投入使用的监管期结束后的2年内发射10%的卫星,5年内发射50%,7年内全部部署完成。从现实进展角度看,星链用户已突破300万,商业模式已初见雏形。其卫星申报的数量已超4万颗,据悉ITU已批准了7500颗,而它已经发射了6611颗。

因此,对我国而言,战略上布局太空轨道资源的迫切性日益增强。下表不完全统计了我国目前申请数量超1000颗的星座,数量上比媒体宣传的口径要多。这意味着卫星制造环节的投资机会可能比原来市场预期的要大。

资料来源:汇正研究所

卫星制造环节主要包括卫星载荷和卫星平台两个环节。卫星平台是由卫星的主体和保障系统组成,其中包括多个系统,如姿控系统、电源系统、结构系统、热控系统、星务系统、测控系统等。卫星载荷是指在卫星平台上,安装设备满足特定需求。通信卫星载荷主要包括转发器和天线系统,满足对通信信号中继转发的功能需求。应该说,载荷是卫星的核心功能部件。

在定制卫星中,载荷和平台成本各占50%,在批量生产中卫星载荷和卫星平台的成本分别为70%,30%。后续预计随着卫星产业链成熟批量化生产以后平台的成本甚至可以降到20%。

四、投资策略及风险提示

1、关注度排序

资料来源:汇正研究所

从市场空间、竞争格局、研发难度、落地进展等角度出发综合考虑,我们认为火箭制造的关注度排序应靠前。

按照一根火箭约2亿元的单价估算,如果每年发射100根商业火箭,火箭发动机的市场容量有望超100亿元。相关投资标的详见下表,不过其中部分公司是体制内的科研院所,有些是没有上市的民营企业,后续需持续关注订单落地情况。

此外,按照目前卫星发射的节奏和预期,明年卫星制造环节的市场容量有望大幅扩张。卫星制造涉及的上市公司较多,各公司基本面情况各不相同,详细情况见下表。

2、风险提示

低轨卫星的运载能力建设尤为关键,涉及到发射场地和火箭研制及批产能力建设,若产业链若干环节出现瓶颈,将影响商业航天的发射进度,进而卫星制造的节奏可能会被证伪。虽然商业航天可能是一个新质生产力产业级别机会,但如果对回撤的容忍度较低,没有长期持股的信念,那么策略上也不妨把它当做一个主题对待。即在发卫星前埋伏产业链公司,发射之后就兑现。